W dzisiejszym wpisie w prosty i przejrzysty sposób wyjaśnię, czym są ETF-y. Przedstawię ich definicję, najważniejsze zalety i wady, a także omówię kluczowe parametry, które ułatwią wybór odpowiednich funduszy. Na koniec znajdziesz kilka przydatnych stron o tematyce ETF-ów w języku niemieckim. Miłej lektury!

Spis treści:

- Definicja

- Zalety

- Wady

- Podstawowe parametry / kryteria wyboru

- Przydatne strony www

- Dla kogo ETF-y są odpowiednim narzędziem

Definicja

Fundusze ETF (Exchange Traded Funds, niem. Börsengehandelter Indexfonds) można najprościej zdefiniować jako pasywne, niskokosztowe fundusze indeksowe notowane na giełdzie. Odwzorowują one wyniki swojego benchmarku, którym może być rynek akcji, obligacji, nieruchomości, surowców lub rozmaite sektory. Co dokładnie kryje się za tą definicją oraz co sprawia, że instrumenty te są tak popularne postaram się wyjaśnić poniżej.

W powyższej definicji zawarte są słowa kluczowe, które dokładnie charakteryzują ETF-y. Rozbijmy je zatem na czynniki pierwsze:

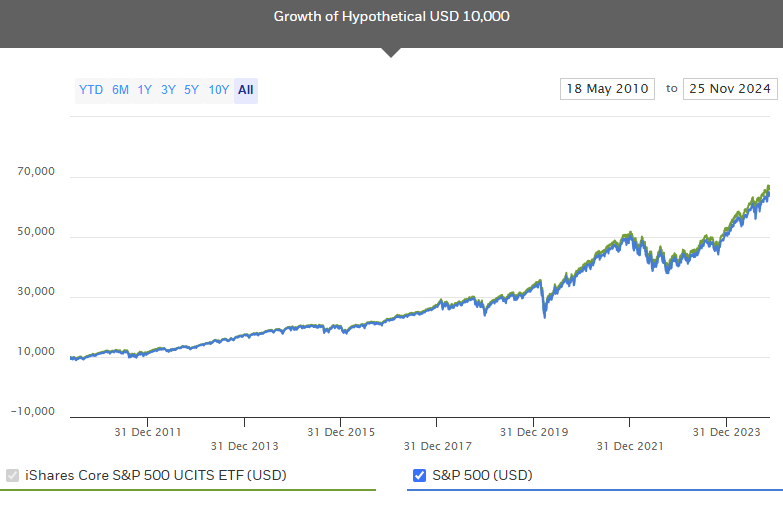

– ETF-y są funduszami indeksowymi, oznacza to, że ich celem jest odzwierciedlenie wyników określonego indeksu, np. giełdowego. Poniżej przykład amerykańskiego indeksu giełdowego S&P500 (krzywa w kolorze niebieskim) oraz ETF, który stara się wiernie replikować jego wyniki (krzywa w kolorze zielonym). Jak łatwo można zauważyć, różnica w wynikach jest bardzo niewielka, krzywe niemal pokrywają się. Ponadto ETF naśladuje zarówno wzrosty jak również spadki, co określa kolejny parametr – pasywny sposób zarządzania.

– fundusz jest zarządzany pasywnie, oznacza to że zarządzający (emitent) jest ściśle zobowiązany do replikowania odpowiedniego indeksu. Nie może zatem aktywnie reagować na zmiany na rynku, czyli na przykład próbować przeciwdziałać ryzyku poprzez podejmowanie określonych decyzji inwestycyjnych. Może wydawać się to ryzykowne, ale dane historyczne jasno pokazują, że przy inwestowaniu długoterminowym (!!) w indeksy, znacznie częściej uzyskuje się lepsze wyniki finansowe (niem. Rendite) niż w przypadku funduszy aktywnych – biorąc pod uwagę wysokie koszty tych drugich.

– obrót ETF-ami odbywa się na giełdzie (możliwy jest również obrót międzybankowy, tzw. Bezpośredni, o czym w dalszej części artykułu), za pośrednictwem kont brokerskich. Sprawia to, że ich zakup oraz sprzedaż są możliwe w każdym momencie pracy giełdy (w odróżnieniu od funduszy inwestycyjnych – niem. Publikumsfonds, których wartość jest ustalana raz dziennie po zamknięciu rynku) a ich handel odbywa się na specjalnych platformach.

– obrót na giełdzie sprawia, że muszą one spełnić rygorystyczne wymogi dotyczące zasad działania i transparentności,

– ETF-y są niskokosztowe, jest to ściśle powiązane z pasywnym sposobem zarządzania – fundusze te nie starają się „pobić” indeksu, ale jak najlepiej go odwzorować. Dzięki temu nie wymagają one obszernych i kosztownych analiz w celu wybrania akcji, które mogłyby przynieść większy zysk.

– odwzorowanie (replikacja indeksu) odbywa się poprzez zakup akcji (w przypadku ETF-ów akcyjnych) spółek obecnych na danym indeksie (w przypadku replikacji fizycznej, o czym więcej w dalszej części artykułu). ETF-y akcyjne umożliwiają inwestowanie w wiele tysięcy spółek z całego świata poprzez zakup jednego ETF-a (lub jego części). Na przykład, jeden z najpopularniejszych ETF-ów na giełdzie niemieckiej (Xetra) – iShares Core MSCI World UCITS ETF – posiada akcje ponad 1400 spółek z całego globu, przez co jest to świetne narzędzie do dywersyfikacji środków.

– ETF-y, oprócz akcji, mogą replikować również ceny obligacji, surowców, nieruchomości, kryptowalut, a także sektory i wybrane branże.

Co zatem sprawia, że instrumenty te są tak popularne?

Z przedstawionych danych łatwo można wywnioskować, że umożliwiają one inwestowanie przy bardzo niskich opłatach, są łatwe do kupienia (np. przez Plan Oszczędzania, o czym w dalszej części wpisu) oraz sprzedania, umożliwiają szeroką dywersyfikację środków (poprzez możliwość inwestowania za pomocą jednego ETF-a w wiele spółek z różnych branż, krajów czy nawet kontynentów), zmniejszając dzięki temu ryzyko związane z inwestowaniem. W perspektywie długoterminowej osiągają one również lepsze wyniki (a co za tym idzie przynoszą większe zyski dla inwestorów), niż np. odkładanie pieniędzy na Girokonto, Tageskonto/Festgeld lub Sparkonto. Dodatkowo – przy ETF-ach akcyjnych – zyski od nich są korzystniej opodatkowane (dzięki ulgom, sięgającym nawet 30%). Ponadto są one regulowane zasadami obowiązującymi na giełdach (przez co są transparentne), a zainwestowane pieniądze są chronione prawnie przed bankructwem dostawcy danego ETF-a.

Wady ETF-ów

ETF-y posiadają również wady, do których zaliczyć należy ryzyko wahań cen na giełdzie, które przez pasywny charakter funduszu musi zostać odwzorowane. Ponadto dostawcy ETF-ów mogą pożyczać posiadane papiery wartościowe, co może stworzyć ryzyko ich niewypłacalności. ETF-y co do zasady stworzone są z myślą o inwestowaniu długoterminowym. Studium portalu finanztip.de pokazuje, że od początku istnienia indeksu giełdowego MSCI World (1969 rok) inwestując przez okres minimum 15 lat, zawsze osiągany był zysk (pomimo wszystkich minionych kryzysów na rynkach finansowych). Są to dane historyczne i nie gwarantują one powtórzenia wyników w przyszłości, o czym należy pamiętać inwestując. Kończąc temat wad – inwestowanie w giełdowe produkty finansowe zawsze wiąże się z ryzykiem straty.

Podstawowe parametry ETF-ów i kryteria wyboru.

Wybór ETF-a lub ETF-ów do swojego portfela inwestycyjnego to rzecz bardzo indywidualna. Zależy ona od wybranej strategii, celu inwestycyjnego (np. zabezpieczenie przyszłości swojej lub dziecka), wieku inwestora, posiadanego kapitału lub okresu planowanej inwestycji. Przed potencjalnym inwestorem stoi wybór klasy (niem. Anlageklasse) – jak np. akcje, obligacje czy nieruchomości, które wiążą się z określonym ryzykiem. Ponadto inwestor ma możliwość ekspozycji na konkretny rynek, region lub kraj (np. ETF-y zorientowane na USA, Europę lub rynki wschodzące).

Kryteria obiektywne

1. Koszty bieżące – „Total Expense Ratio” (TER), wyrażone w procentach w ciągu roku, pobierane przez emitenta danego funduszu na koszty administracji i dystrybucji. Są one odliczane codziennie od aktywów, zatem inwestor nie zauważa bezpośrednio potrącanych kosztów. Dla przykładu: Dla ETF-ów akcyjnych wahają się one w przedziale 0,03%-1,38% p.a.

2. wielkość funduszu (niem. Fondsvolumen) – wskaźnik ten pokazuje czy dany fundusz posiada ugruntowaną pozycję na rynku. Dominique Riedl z portalu justetf.com zaleca, aby minimalna wartość funduszu wynosiła 100 mln EUR. Wielkość funduszu wpływa również na jego płynność (łatwość w kupnie / sprzedaży z niewielką różnicą – Spread).

3. wiek funduszy (niem. Fondsalter, można spotkać się również z pojęciem Listingdatum) – im fundusz jest starszy, tym więcej danych historycznych o jego działalności jest dostępnych. Pozwala to na porównanie z konkurencyjnymi produktami i dokonanie – w teorii – lepszego wyboru.

4. Jakość replikacji, czyli jak dokładnie dany fundusz odwzorowuje indeks. Pod tym pojęciem ukryte są dwa wskaźniki: Tracking Error oraz Tracking-Differenz. Tracking-Differenz to różnica między wynikami funduszu ETF a wynikami indeksu referencyjnego w danym okresie. Tracking Error definiuje natomiast roczne odchylenie między dziennymi zwrotami z danego ETF-a a indeksem.

5. status podatkowy – w zależności od klasy ETF-a, a dokładniej od ewentualnej zawartości akcji w jego strukturze, możliwe są specjalne ulgi podatkowe (niem. Teilfreistellung) wynoszące nawet 30% od wygenerowanego zysku, co ostatecznie wpływa na stopę zwrotu.

6. dopuszczenie do giełdy niemieckiej. Nie wszystkie fundusze ETF, które istnieją na świecie, są również dopuszczone do sprzedaży w Niemczech. Chcąc zakupić taką jednostkę na giełdzie zagranicznej lub regionalnej, inwestor musi liczyć się z samodzielnym rozliczeniem podatku od tego instrumentu w przyszłości. Dla kontrastu – obowiązek rozliczenia podatku od ETF-ów dopuszczonych do rynku niemieckiego spoczywa na brokerze.

7. klasy ryzyka (niem. Risikoklassen)- siedmiostopniowa skala określająca możliwe zyski oraz straty. Indykator ten jest zawarty w prospekcie danego ETF-a – tzw. Key Information Document, w skrócie KID (niem. Basisinformationsblatt). Dla przykładu: ETF-y obligacyjne posiadają klasę 1-3, szerokie ETF-y akcyjne są zawarte w klasie 4-5, ETF-y tematyczne oraz z dźwignią posiadają klasę ryzyka 5-6.

Kryteria subiektywne:

1. możliwość inwestowania w Planie Oszczędzania (niem. Sparplanfähigkeit) – parametr istotny dla chcących inwestować regularnie, często bez prowizji od zakupu pobieranej przez brokera.

2. metoda replikacji (niem. Replikationsmethode)– określa sposób odwzorowania indeksu. Wyróżniamy replikację syntetyczną – niem. synthetische Replikation (poprzez wymianę, tzw. Swap-basiert), oraz fizyczną – niem. physische Replikation (zakup faktycznych akcji znajdujących się w indeksie). W metodzie fizycznej wyróżniamy replikację całkowitą (niem. Vollständige Replikation)– czyli zakup wszystkich akcji znajdujących się w danym indeksie, z zachowaniem proporcji, oraz Sampling (niem. Optimiertes Sampling)– polegający na odwzorowywaniu indeksu za pomocą wybranych akcji (np. przy szerokich międzynarodowych indeksach o niskiej płynności).

3. Dostawca ETF-a (niem. ETF-Anbieter) – istotne ze względów na mnogość funduszy replikujących te same indeksy. Warto upewnić się czy wszystkie prospekty są transparentne, klarowne oraz na bieżąco aktualizowane.

4. waluta funduszu (niem. Fondswährung) – przy inwestowaniu na giełdach zagranicznych (bądź na giełdzie niemieckiej w walucie obcej) istnieje ryzyko związane z kursem walut (niem. Foreign Exchange-Risiko lub FX-Risiko). Dodatkowo mogą zostać pobrane prowizje za przewalutowanie. W tym miejscu warto dodać, że giełda niemiecka (Xetra) pod jednym numerem ISIN oferuje ETF-y w różnych walutach. Także istnieje możliwość kupienia jednostki w walucie USD, której obrót na giełdzie dokonywany jest w EUR – tzw. Handelswährung.

5. siedziba funduszu (niem. Fondsdomizil) – istotne ze względu na podatki i ich późniejsze rozliczenie. Warto zwrócić uwagę, czy dany ETF jest oficjalnie dopuszczony do obrotu w Europie – jeśli tak, to posiada w swojej nazwie słowo UCITS (Undertakings for Collective Investments in Transferable Securities), potwierdzające spełnienie wymogów EU (niem. UCITS-Regelwerk).

6. wykorzystanie dywidend (niem. Ertragsverwendung) – parametr ten określa czy dywidendy zostaną wypłacone (niem. Ausschüttend) czy też akumulowane (niem. Thesaurierend), czyli automatycznie reinwestowanie.

Dwa kolejne parametry odnoszą się do wyników z przeszłości, są one publikowane w prospekcie danego ETF-a (tzw. Factsheet).

1. wyniki historyczne (niem. vergangene Wertentwicklung) – historyczna wartość danego funduszu w określonym przedziale czasowym (dzień, tydzień, miesiąc, rok, etc.). Podobnie jak przy „zmienności” danego funduszu, parametr ten nie daje gwarancji uzyskania podobnych wyników w przyszłości.

2. zmienność (niem. Volatilität) – opisuje wahania wartości ETF-ów w przeszłości (zazwyczaj podawane w okresie 1 roku, 3- oraz 5-lat). Im wyższa wartość – tym bardziej zmieniała się (rosła i spadała) cena danego funduszu. Innymi słowy – Kurs ETFów zachowywał się bardziej niestabilnie. Dla ETF-ów akcyjnych, wartość ta jest zazwyczaj wyższa niż dla np. obligacji. Należy pamiętać, że jest ona analizą danych historycznych, przez co w żaden sposób nie gwarantuje to, że wahania w przyszłości będą podobne lub takie same.

Gdzie szukać powyższych informacji?

Z własnego doświadczenia polecam następujące strony internetowe:

Dzięki rozbudowanym filtrom oraz ciągłej aktualizacji danych, w łatwy sposób znaleźć można instrumenty odpowiadające indywidualnym potrzebom. Częstą praktyką stosowaną przy wyborze odpowiedniego funduszy jest nadanie jego parametrom odpowiednich wag według własnych kryteriów. Interesuje nas tani, duży ETF akcyjny o szerokiej ekspozycji z możliwością inwestycji w Planie Oszczędzania, który w przeszłości osiągał bardzo dobre wyniki? Powyższe wyszukiwarki z całą pewnością pomogą w znalezieniu odpowiedniego funduszu!

Dla kogo ETF-y będą dobrym narzędziem inwestycyjnym?

Według ankiety portalu de.statista.com ponad 21.4% respondentów wybiera akcje/fundusze lub ETF-y jako pierwszą opcję inwestycyjną swoich środków. Jest to obecnie najchętniej wybierany sposób inwestycji w Niemczech! Na kolejnych miejscach znalazły się Tagesgeld (17.6%), Girokonto (15.3%), Festgeld (10.1%) oraz Sparbuch (9.9%).

Dzięki ogromnej różnorodności ETF-ów – począwszy od klas ryzyka (niem. Risikoklassen), klas aktywów (niem. Anlageklassen), a także dzięki możliwości szerokiej i przede wszystkim łatwej dywersyfikacji środków, fundusze te są idealnym rozwiązaniem dla chcących budować swój portfel inwestycyjny w horyzoncie długoterminowym.