Na początek garść teorii, która pomoże nam uporządkować pewne definicje i lepiej zrozumieć schematy, na których opierają się omawiane w tym wpisie produkty finansowe.

Zacznijmy od podstaw, czyli tytułowego “Tagesgeld”. Jest to rodzaj otwartego konta oszczędnościowego zmiennoprocentowego, oferowanego przez banki i instytucje finansowe (m.in. Kasy Oszczędności – niem. Sparkasse, etc.), które daje możliwość łatwego dostępu do pieniędzy (można je transferować pomiędzy kontem referencyjnym – zazwyczaj Girokontem – a Tagesgeldkontem za pomocą zwykłego przelewu), bez ponoszenia żadnych konsekwencji (utraty odsetek należnych za okres przechowywania środków) w przypadku wypłaty kapitału. Przez długie lata były one bardzo nisko oprocentowane lub oprocentowanie wynosiło wręcz 0%, przez co zainteresowanie tego rodzaju produktami było niewielkie.

Spis treści

- Stopy procentowe kont Tagesgeld – skąd wynikają i jak są definiowane?

- Zalety kont oszczędnościowych

- Wady kont oszczędnościowych

- Tagesgeld-ETF

- 4.1. Overnight-ETF

- 4.2. ETF-y na obligacje

- Dla kogo będą to odpowiednie produkty

- Podsumowanie

1. Stopy procentowe

Aby uświadomić sobie na jakiej podstawie określane jest oprocentowanie kont Tagesgeld, musimy posłużyć się danymi ze strony Europejskiego Banku Centralnego. To właśnie stopy procentowe ustalane przez EBC wpływają w głównej mierze na wysokość odsetek opisywanych kont. Oczywiście równie ważnym czynnikiem jest polityka samego banku czy instytucji oferującej Tagesgeld konta, stąd spore różnice pomiędzy dostępnymi ofertami i samym oprocentowaniem.

W lipcu 2022 Europejski Bank Centralny zdecydował się na podwyższenie stopy procentowej (niem. Leitzinsen) [1], która składa się z trzech składowych:

- stopy procentowej podstawowych operacji refinansujących (niem. Hauptrefinanzierungssatz) – jest to oprocentowanie pożyczek udzielanych bankom komercyjnym przez EBC na jeden tydzień. [2]

- stopy procentowej kredytu w banku centralnym (niem. Spitzenrefinanzierungssatz) – jest to oprocentowanie pożyczek udzielanych bankom komercyjnym przez EBC na jeden dzień. [3]

- stopy depozytowej banku centralnego (niem. Einlagesatz lub Einlagefazilität) to oprocentowanie środków, jakie banki komercyjne deponują na jeden dzień w banku centralnym. [4]

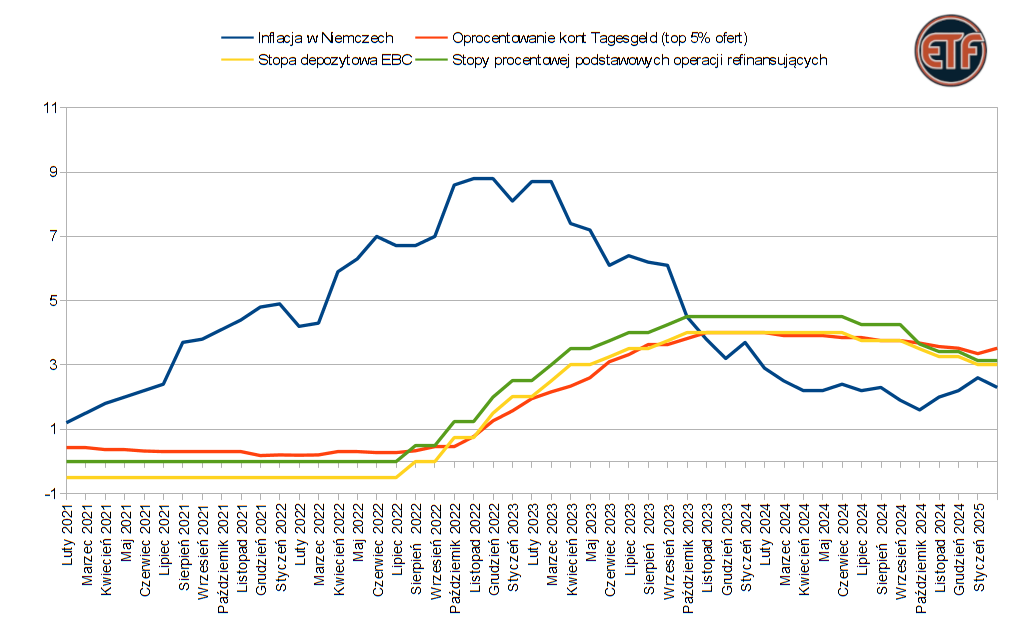

Rys. 1. Porównanie wartości inflacji w Niemczech [5], oprocentowania kont Tagesgeld od kwoty 50.000€ (top 5% ofert) [6] oraz wartości stóp procentowych EBC (stopy depozytowej banku centralnego i stopy procentowej podstawowych operacji refinansujących [7]).

Oprocentowanie kont typu Tagesgeld zawiera się zazwyczaj pomiędzy wartościami stóp procentowych operacji refinansujących (która stanowi górną granicę możliwego oprocentowania na kontach Tagesgeld) oraz wartości stopy depozytowej banku centralnego (która jest w rzeczywistości dolną granicą oprocentowania kont Tagesgeld). [8]

2. Skąd wynika popularność kont typu Tagesgeld? – zalety

W ostatnich latach mogliśmy zaobserwować znaczący wzrost oprocentowania (sięgający w szczytowym okresie powyżej 4%) tego typu kont, które dodatkowo było gwarantowane na określony czas (zazwyczaj do 6. miesiecy). Przełożyło się to bezpośrednio na wzrost ich popularności. Według portalu statista, w 2024 roku w Niemczech ponad 19.1 mln mieszkańców posiadała konto typu Tagesgeld, Termingeld- lub Festgeldanlage [9]. Dodatkowo, co można zaobserwować na wykresie powyżej, oprocentowanie 5-ciu % najlepszych Tagesgeld-kont często przewyższało inflację (trend ten utrzymuje się od października 2023) oraz – dzięki m.in. gwarancji stałych odsetek – również swoją umowną górną granicę. Ponadto – w najgorszym przypadku – oprocentowanie może spaść do 0%, jednak nigdy nie przyniesie straty wartości (pomijając inflację) dla inwestora.

3. Wady

Wadą tych kont jest to, że wyżej opisane oferty były często ograniczone pod względem maksymalnych dozwolonych kwot oraz okresów gwarantowanych stóp procentowych (jak wspomniałem, wynosiły one zazwyczaj do 6. miesięcy). Aby mieć pewność, że pieniądze lokuje się na aktualnie najlepiej oprocentowanym koncie, należy wykonać sporo pracy. Począwszy od regularnego sprawdzania ofert kont w poszukiwaniu tego najkorzystniejszego, otwierania nowego konta i transferu pieniędzy między obecnym kontem – kontem referencyjnym oraz nowym kontem. Dodatkowo, w zależności od instytucji finansowej, naliczone odsetki mogą zostać wypłacone na koniec miesiąca, kwartały lub nawet roku. Ponadto oferty te były kierowane zazwyczaj do nowych klientów lub nowych środków, co skutkowało koniecznością szukania nowego “parkingu” dla oszczędności. Kolejną wadą jest gwarancja depozytu tylko do kwoty 100 000 €. Oznacza to ochronę środków w razie bankructwa instytucji finansowej tylko do wysokości tej kwoty.

4. Tagesgeld-ETF

I tu jako alternatywa dla kont typu Tagesgeld pojawiają się fundusze ETF [10][11]:

- na rynki finansowe, a konkretnie Overnight-ETF w walucie EUR (zwane również €STR-ETFs), replikujące referencyjną stopę procentową ESTR (inaczej €STR) Europejskiego Banku Centralnego (EBC) – np. największy fundusz w swojej klasie „Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C” (ISIN LU0290358497) [12][13];

- na obligacje, zwłaszcza szczególnie bezpieczne fundusze inwestujące w niemieckie obligacje rządowe o terminie zapadalności krótszym niż jeden rok, np. iShares eb.rexx Government Germany 0-1yr UCITS ETF (DE) (ISIN DE000A0Q4RZ9);

| Porównanie zmiany wartości funduszy w analizowanym okresie (stan 6.03.2025) | ||

| Okres inwestycji | Xtrackers [14] | iShares [15] |

| 1 rok | +3,57% | +3,33% |

| 3 lata | +7,80% | +5,33% |

| 5 lat | +6,56% | +3,59% |

Mimo że wyniki podane w tabeli powyżej mogą nie wydawać się zawrotne, to ETF od Xtrackers stale znajduje się w pierwszej 10-tce funduszy z największym obrotem na niemieckiej giełdzie [16].

Zaletą funduszy ETF jest to, iż podlegają one pod tzw. aktywa specjalne (niem. Sondervermögen) [17], co w praktyce oznacza że nie są one częścią kapitału instytucji inwestycyjnej. Dzięki temu są one chronione na wypadek upadłości banku, brokera lub emitenta ETF-ów! To spora różnica w porównaniu do kont bankowych (również typu Tagesgeld), gdzie kapitał zabezpieczony jest tylko do wysokości 100 000 €.

Wadą natomiast jest to, że jednostki ETF mogą stracić na wartości, przez co istnieje możliwość straty części zainwestowanej kwoty! Takie ryzyko nie istnieje w przypadku kont Tagesgeld – w najgorszym przypadku oprocentowanie spadnie do 0%, bez utraty należnych odsetek.

4.1. €STR-ETF lub Overnight-ETF w walucie EUR

Wspomniany fundusz “Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C” (ISIN LU0290358497) jest tzw. €STR-ETF-em. Część źródeł (m.in. justetf.com) zalicza go do grupy ETF-ów na rynki finansowe, co nie do końca jest prawdą, ponieważ UE od 2017 roku dokładnie określa w jakie instrumenty może inwestować fundusz rynku pieniężnego. Przepisy jasno mówią, że fundusze te mogą inwestować tylko w instrumenty o terminie zapadalności nie dłuższym niż 397 dni oraz dokładnie określa jak powinny one rozdzielać zainwestowaną kwotę na różne opcje inwestycyjne. [18]

W praktyce, fundusz ten replikuje syntetycznie (poprzez inwestowanie środków oraz zawieranie kontraktów swapowych w zbywalne papiery wartościowe oraz depozyty gotówkowe [19]) indeks “Solactive €STR +8.5 Daily”. Indeks ten odzwierciedla wyniki depozytu Europejskiego Banku Centralnego, zarabiającego odsetki według krótkoterminowej stopy procentowej w euro – Euro Short-Term Rate (€STR), które następnie są codziennie reinwestowane w depozyt. Wynik ten jest następnie powiększony o korektę wynoszącą 8,5 punktu bazowego. Stopa procentowa €STR wykorzystuje dane transakcyjne z codziennych raportów wymiany walut 52 największych banków w strefie euro. Jest ona obliczana i publikowana przez Europejski Bank Centralny. [20][21]

4.2. ETF-y na obligacje

Kolejną grupą funduszy, które mogą z powodzeniem zastąpić konta Tagesgeld w portfelu inwestycyjnym, są ETF-y na obligacje. Tu w szczególności polecane są jednostki na niemieckie obligacje skarbowe z okresem wykupu poniżej jednego roku [22]. Oferują one bardzo niskie ryzyko, ale też minimalnie niższy zysk niż w przypadku ESTR-ETF-ów. Zaletą tych funduszy jest fizyczna replikacja indeksu referencyjnego, poprzez nabywanie konkretnych obligacji na giełdzie. Dzięki temu nie zachodzi tu tzw. ryzyko kontrahenta, jak w przypadku replikacji syntetycznej.

Aby zrozumieć zasadę działania tych ETF-ów, musimy najpierw poznać schemat działania niemieckich obligacji skarbowych (niem. Bundeswertpapiere). Są one emitowane z różnym okresem zapadalności, czyli wykupu przez państwo: od 12 miesięcy (tzw. Bubill), dwóch lat (tzw. Schatz), pięciu lat (tzw. Bobl) do nawet 30 lat (tzw. Bundesanleihen lub Bund). Posiadacze obligacji z trzech ostatnich kategorii otrzymują co roku stałe odsetki (niem. Nominalzins, Zinssatz lub inaczej Kupon), a w momencie zapadalności (niem. Laufzeit) – spłatę pełnej wartości nominalnej (niem. Nennwert)[23]. Wysokość tych odsetek jest znana już w momencie emisji obligacji, co pozwala na obliczenie oczekiwanego zysku. Obligacje z grup Schatz, Bobl oraz Bund można kupić za pośrednictwem banków oferujących sprzedaż papierów wartościowych lub bezpośrednio na giełdzie.

Handel obligacjami na giełdzie odbywa się po cenie ich aktualnego kursy (nie wartości nominalnej!). W przeciwieństwie do giełdowych kursów akcji, kurs obligacji podaje się w odniesieniu do wartości nominalnej, równej 100%.

Na przykład: Kupując na giełdzie obligacje o wartości nominalnej 100 € przy kursie 98 % zapłacimy 98 €.

Nowe papiery wartościowe emitowane są regularnie (Bund10: 2x w roku, Bund15: 1x w roku, Bund30: co dwa lata) po kursie 100%, podobnie jak ich wykup. Także wahania ceny na giełdzie mające miejsce po zakupie, mają znaczenie tylko w przypadku sprzedaży obligacji przed terminem ich wygaśnięcia. Zatem kupując obligacje po nowej emisji, w trakcie trwania obligacji, zazwyczaj nabywane są po cenach niższych lub wyższych niż wspomniane 100% w momencie emisji. Zakup poniżej wartości 100% spowoduje spadek ceny (a przez to wzrost zysku), jeśli obligacje będą utrzymane do momentu ich wykupu. Obowiązuje zatem zasada: jeśli stopa procentowa (niem. Marktzins lub inaczej Rentenmarktzinsen) rośnie, cena obligacji (niem. Anleihekurs) spada. Jeżeli natomiast stopa procentowa spada – cena obligacji rośnie. [24]

„Steigt der Marktzins, fällt der Anleihekurs – sinkt der Marktzins, steigt der Anleihekurs„

Dlatego kupując obligacje na giełdzie należy przede wszystkim zwrócić uwagę na parametr “Rendite”, czyli stopę zwrotu. Wskazuje on, jak wysoki będzie roczny zwrot w oparciu o aktualną cenę aż do momentu wykupu. [25]

Informację tą można znaleźć na stronie emitenta obligacji [26], podając numer ISIN odpowiednich obligacji, a także na stronie giełdy [27].

W tym momencie może nasuwać się pytanie – skoro tzw. Kupon wypłacany jest tylko raz w roku, a obligacje są w ciągłym obrocie na giełdzie – kto zatem otrzyma owe gwarantowane przez państwo odsetki? Odpowiedź brzmi – osoba, która posiada dane obligacje w momencie ich wypłaty. Ale… Każdy kupujący obligacje pomiędzy datami płatności odsetek musi zapłacić sprzedającemu narosłe odsetki (niem. Stückzinsen) w wysokości 1/360 za każdy dzień posiadania obligacji. Ich wartość również jest podawana w prospekcie emisyjnym – tzw. factsheet – danej obligacji.

Na kurs giełdowy istniejących obligacji, oprócz rynkowych stóp procentowych, wpływa również emisja nowych papierów o wyższych odsetkach (Kupon) i takim samym okresie zapadalności. Ponieważ są one bardziej atrakcyjne dla inwestorów, starsze obligacje z niższymi odsetkami tracą na wartości. W efekcie różnica między ich aktualną ceną giełdową a wartością wykupu rośnie, co może przynieść wyższy zysk, przewyższający nawet wartość gwarantowanych odsetek. [25]

5. Dla kogo są to produkty?

ETF-y o bardzo niskim ryzyku oraz niskiej oczekiwanej stopie zwrotu są idealną opcją dla inwestorów szukających instrumentów finansowych typu “Return of the money”, chcących “zaparkować” swoje środki przed zbliżającą się większą inwestycją (np. wkład własny do kredytu hipotecznego na krótko przed podpisaniem umowy z bankiem). Będzie to również odpowiednie miejsce do przechowywania pieniędzy z tzw. finansowej poduszki bezpieczeństwa na czarną godzinę.

6. Podsumowanie

Najważniejsze cechy omawianych produktów.

| Cecha | €STR-ETF | ETF obligacje | Tagesgeld |

| Oprocentowanie | zmienne, ściśle powiązane ze stopą procentową ESTR | zmienne, powiązane ze stopą procentową na rynku obligacji | z definicji produktu: zmienne, oparte na stopie procentowej EBC oraz polityce instytucji finansowej. W promocji może być gwarantowane na stałym poziomie, zazwyczaj dla określonej kwoty oraz na określony okres czasu |

| Zabezpieczenie środków (w razie bankructwa instytucji finansowej) | Aktywa specjalne (Sondervermögen), jednostki ETF nie są częścią kapitału instytucji finansowych | Aktywa specjalne (Sondervermögen), jednostki ETF nie są częścią kapitału instytucji finansowych | zabezpieczenie do 100.000 € |

| Ryzyko związane rodzajem produktu | replikacja syntetyczna (swap) wiąże się z tzw. ryzykiem kontrahenta. | brak wykupu obligacji przez emitenta (państwo), co w praktyce jeszcze nie miało w Niemczech miejsca | brak |

| Zysk | nie jest gwarantowany, sprzedaż jednostek możliwa w dowolnym momencie | nie jest gwarantowany, sprzedaż jednostek możliwa w dowolnym momencie | może być częściowo gwarantowany (w okresie stałego dodatniego oprocentowania), kapitalizacja odsetek na koniec miesiąca, kwartału lub roku |

| Maksymalny okres gwarancji odsetek | brak | brak | do 6 miesięcy (zazwyczaj dla nowych klientów lub nowych środków) |

| Ryzyko zmiany kursu | Klasa ryzyka: 1, możliwa strata wartości jednostek poniżej zainwestowanej kwoty. Jednakże zmiany stóp procentowych EBC zachodzą stopniowo i w relatywnie długim okresie czasu (w porównaniu do np. zmiany wartości na rynku akcji) | Klasa ryzyka: 1, możliwa strata wartości jednostek poniżej zainwestowanej kwoty. Ryzyko zmiany kursu na rynku obligacji | w najgorszym przypadku oprocentowanie spadnie do 0%, nabyte odsetki nie przepadają |

| Opłaty | TER 0.1% p.a. + ewentualnie opłata za Depot oraz koszty nabycia/sprzedaży jednostek | TER 0.07-0.13% p.a. + ewentualnie opłata za Depot oraz koszty nabycia/sprzedaży jednostek | zazwyczaj brak, czasami oferowane dla tylko z płatnym Girokontem |

Źródła:

[1] https://www.weltsparen.de/tagesgeld/zinsentwicklung/

[2] https://www.ecb.europa.eu/ecb-and-you/explainers/tell-me/html/mro.pl.html

[3] https://www.ecb.europa.eu/ecb-and-you/explainers/tell-me/html/marginal_lending_facility_rate.pl.html

[6] https://tagesgeld.de/informationen/tagesgeldzinsen.html

[7] https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.pl.html

[8] https://www.sparkasse.de/pk/ratgeber/finanzplanung/investieren/leitzins.html

[10] https://www.finanztip.de/investmentfonds/geldmarktfonds/

[11] https://www.justetf.com/de/academy/tagesgeld-etf.html#tagesgeld

[12] https://etf.dws.com/de-de/LU0290358497-eur-overnight-rate-swap-ucits-etf-1c/

[13] https://www.brokerexperte.de/etf/category/solactive-eur-str-8-5-daily-index/

[14] https://www.justetf.com/de/etf-profile.html?isin=LU0290358497#rendite

[15] https://www.justetf.com/de/etf-profile.html?isin=DE000A0Q4RZ9#rendite

[16] https://www.boerse-frankfurt.de/etfs/etfs

[17] https://extraetf.com/de/wissen/was-ist-ein-sondervermoegen

[18] https://www.finanztip.de/investmentfonds/geldmarktfonds/

[19] Verkaufsprospekt (DE): PR_DE_de_LU0290358497_YES_2025-02-11.pdf, strona 149

[20] https://etf.dws.com/de-de/LU0290358497-eur-overnight-rate-swap-ucits-etf-1c/

[21] https://www.brokerexperte.de/etf/category/solactive-eur-str-8-5-daily-index/

[22] https://www.justetf.com/de/search.html?search=ETFS&assetClass=class-bonds&country=DE&bm=0-3

[24] https://www.deutsche-finanzagentur.de/bundeswertpapiere/bundeswertpapierarten/bundesanleihen#c3484

[25] https://www.finanztip.de/anleihen/staatsanleihen/

[26] https://www.deutsche-finanzagentur.de/bundeswertpapiere/bundeswertpapierarten/bundesanleihen

[27] https://www.boerse-frankfurt.de/anleihen/renditerechner